La Asamblea General de Accionistas (AGA), o Junta de Socios para las sociedades por cuotas o partes de interés, como las S en C y las LTDA, es la oportunidad de oro para que el asociado (accionista o socio) conozca de primera mano la situación de la sociedad de la cual hace parte. Es el momento en el que los administradores (Gerente y Junta) rinden cuenta de su gestión. El socio o accioninsta tiene derecho a reclamar su dividendo.

Tomada de Los Robles, retrato de una familia, por Rodrigo Lozano Vila – para saber más, haga click en la foto.

Por: Rodrigo Lozano Vila

Abogado experto en Sociedades, Empresas de Familia y Planeación Patrimonial familiar. rlozano@lozanovila.com

Nota:

Esta entrega resulta extensa, por lo relevante del tema. Para mayor facilidad podrá consultar y acceder directamente cada tema desde el índice y una vez consultado podrá regresar fácilmente a eñ haciendo click en la flecha de la derecha.

Aclaración: Nos referiremos indistintamente a Asamblea General de Accionistas (AGA), o Junta de Socios (JDS), teniendo en cuenta que ambas son la reunión del máximo órgano social, es decir la reunión de todos las personas que tienen un interés patrimonial en la sociedad representado en acciones, para el caso de las S.A. o S.A.S., o en cuotas o partes de interés para el caso de las LTDA y las S en C. Los asociados tienen dos derechos principales en su calidad de tal: derechos políticos (participar en las deliberaciones, votar, hacerse elegir) y económicos (participar de las utilidades). Estos derechos se ejercen en medio de un marco legal muy preciso previsto principalmente en el código de comercio, la ley 222 de 1995 y la ley 1258 de 2008 (por la cual se crea la Sociedad por Acciones Simplificada).

Asociado(s) = Accionista o Socio

Máximo Órgano Social = Asamblea de Accionistas o Junta de Socios

Accionista = Asociado

Socio = Asociado

* La diferencia radica en el tipo de sociedad (S en C y Ltda son sociedades por cuotas o partes de interés mientras que S.A. y S.A.S., son sociedades por acciones).

Entiendo que mis lectores puedan ser hombres, mujeres o personas de diversa identidad de género. Soy respetuoso de cualquier condición e inclusivo. Mis referencias exclusivas a «el y lo» y lo masculino son solamente un intento por mantener una redacción sencilla y lograr que el relato fluya. Naturalmente tod@s están incluid@s !

Índice

Presentación:

La reunión del máximo órgano social (AGA o JDS) se debe llevar a cabo durante el primer trimestre de este año. Es un deber de los administradores convocarla, prepararla y llevarla a cabo y un derecho de los asociados asistir a ella.

Se presentan a continuación aspectos de orden legal para tener en cuenta, en especial para los administradores, sobre quienes recae una enorme responsabilidad y cuyo papel es fundamental en este importante evento. Los derechos de los asociados toman una especial relevancia en esta reunión anual ya que – salvo contadas excepciones – los asociados, al no ser parte de la administración, ni tener injerencia en el día a día del negocio, la forma, oportunidad y claridad con la que se les presente la información resultará fundamental a la hora de tomar decisiones y marcar el rumbo de la sociedad.

Para tener en cuenta !

Una sociedad comercial es un ente económico del cual hacen parte principalmente dos actores fundamentales : la administración por un lado y los propietarios (accionistas) por el otro. Los primeros tienen un deber fiduciario o de confianza frente a los segundos, quienes los han elegido y designado para hacerse cargo de la gestión y administración del negocio. La sociedad, es en esencia un contrato que tiene como fin último desarrollar una actividad de lucro encaminada a generar utilidades para sus accionistas.

Marco general y contexto

El motor de la economía de un país lo constituyen sin duda alguna los pequeños y grandes negocios que prestan servicios y suministran bienes. El ropaje de estos negocios, salvo aquellos que se prestan de manera informal o personal, son las sociedades comerciales. En nuestro medio predominan las Sociedades por Acciones Simplificadas, más conocidas como las SAS, pero no debemos, para efectos de este análisis, tener en cuenta que subsisten las sociedades anónimas (S.A.) y las más personales, como lo son las de Responsabilidad Limitada, o LTDA. Esta consideración es relevante para efectos de algunas sutiles diferencias en la génesis, convocatoria y desarrollo de la reunión anual del máximo órgano social (Asamblea en las SAS y SA, y Junta de Socios en la LTDA).

Sociedades abiertas y cerradas

Una distinción relevante consiste en diferenciar aquellas sociedades de grandes capitales que captan recursos del público, y cotizan sus acciones a través de la bolsa de valores, donde cobra especial relevancia la gestión de los administradores y el reto de generar buenos reportes y excelente información, bajo parámetros de rigor y transparencia, para generar confianza en el pequeño inversionistas, que termina siendo «uno más» en medio de un cardumen de otros accionistas que invierten motivados en la valorización y rentabilidad de su inversión, teniendo una injerencia casi inexistente en la administración y un peso imperceptible en la toma de decisiones. Estas son las sociedades abiertas, o inscritas en bolsa que, para tranquilidad del público en general, son supervisadas y vigiladas, observan altos estándares de calidad en sus procesos, su gestión es profesional, tienen Juntas Directivas y un Gobierno Corporativo enfocado en la generación de confianza, las buenas relaciones entre la administración y los accionistas y en particular el enfoque fundamental hacia la generación de dividendos y la valoración de la compañía.

Por oposición a éstas, y sin dejar de tener en cuenta que navegan en extremos, las muy grandes y las pequeñas, las bien administradas y las mal administradas, las formales y las informales, se encuentran las sociedades cerradas, es decir, que no cotizan sus acciones en bolsa. En este universo no se debe desconocer la existencia cada vez más marcada de una cultura hacia la excelencia que las ubica muy cerca e incluso mejor posicionadas que las grandes sociedades de capital (las abiertas) en términos de estándares de manejo y dirección, relaciones entre accionistas, e incluso tamaño. En este mundo de las sociedades cerradas se encuentra un interesante subconjunto, las sociedades de familia, es decir aquellas donde sus accionistas están relacionados entre sí, además de por el vínculo contractual o de negocio. Es importante que tanto los asociados como los administradores naveguen juntos en un recorrido hacia manejar la sociedad por pequeña que sea, con los más altos estándares de RIGOR, DISCIPLINA y ÓRDEN.

Algunas consideraciones de orden legal

Celebrar la reunión ordinaria del máximo órgano social no es un tema de menor importancia. No se trata de un favor que los administradores le están haciendo a los asociados, ni de algo que puedan omitir, hacer por salir del paso o tomar a la ligera. Tampoco es la oportunidad de asumir una condición de «acá sabemos todo y no pregunte tanto» , o una actitud descortés frente a los asociados. Este tipo de reuniones debe ser preparado y llevado a cabo con todo el profesionalismo y diligencia por parte de los administradores, esto es el Representante Legal y la Junta Directiva (si la hubiere). Por su parte los asistentes deben ejercer su derecho de inspección, llegar preparados y asumir una actitud cortés y responsable. Nos es un foro para ir a atacar por atacar, hacerse el importante, lucirse, o «sacar los dientes». Lo cortés no quita lo valiente.

Preparación y responsables

Recordemos que según la ley 222 de 1995, tienen calidad de administradores el representante legal, el liquidador, el factor, los miembros de juntas o consejos directivos y quienes señalen los estatutos. Son ellos según el caso quienes son responsables de llevar a cabo todos los actos y procedimientos necesarios para que una reunión del máximo órgano social sea preparada, convocada y llevada a cabo con estricto apego a la ley y a los estatutos.

Convocatoria

Por regla general, antes de que finalice el primer trimestre del año, es decir, antes del 31 de marzo de este año y con una antelación precisa, usted debe ser formalmente convocado a la reunión del máximo órgano social de todas las sociedades en las cuales usted tenga la calidad de socio (Limitada) o accionista (S.A. o SAS). Si usted es accionista de lo que en líneas arriba reseñamos como una Sociedad abierta (ejemplo Ecopetrol) podrá será convocado a través de un medio masivo, como por ejemplo un anuncio en un medio de amplia circulación nacional, luego no espere una citación personal, sugiero que indague sobre la reunión, fecha y lugar en la página web de la sociedad. De igual forma la información para ejercer el derecho de inspección podrá ser puesta a disposición de los interesados en un «data room». Medios para convocar : La reunión del máximo órgano social debe ser convocada utilizando el mecanismo de comunicación previsto en los estatutos (correo, correo electrónico). Es conveniente que se deje prueba de la respectiva citación. A falta de estipulación se realizará mediante aviso que se publicará en un diario de circulación en el domicilio principal de la sociedad. Para establecer la antelación no se tendrán en cuenta ni el día de la convocatoria, ni el de la reunión. Si en las oficinas donde funciona la administración de la sociedad laboran ordinariamente los días sábados, éstos se tendrán como hábiles para tal fin.

Cualquier falencia en la convocatoria produce ineficacia, es decir, las decisiones adoptadas en la reunión no producen efecto jurídico, sin necesidad de declaración judicial.

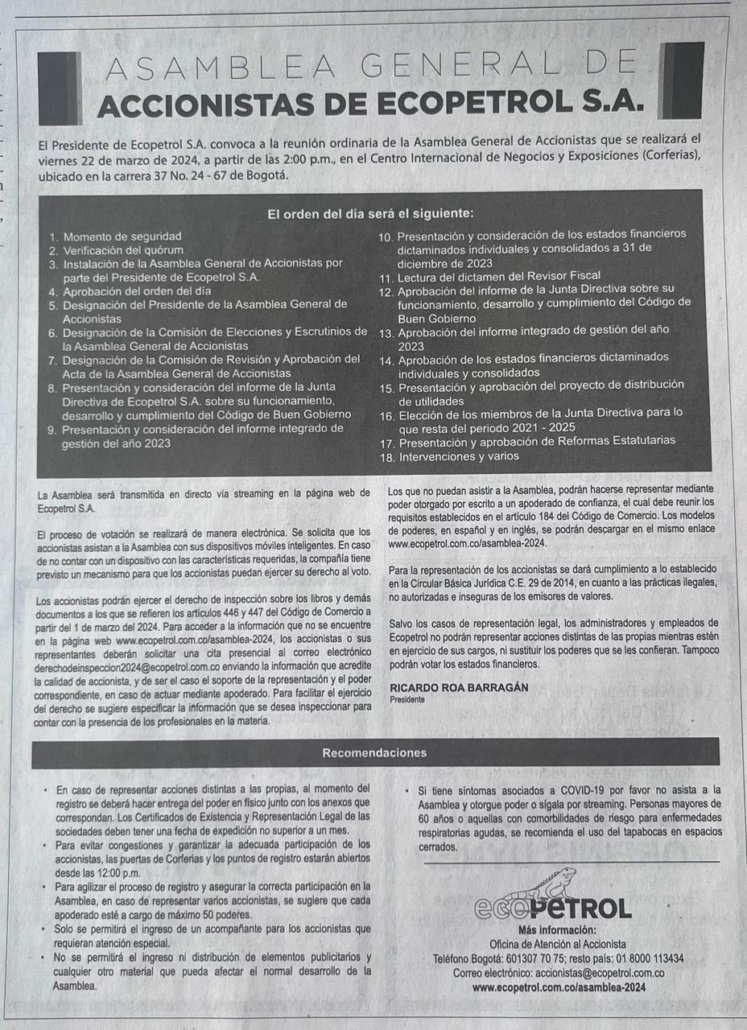

Le podrá resultar interesante ver el ejemplo de la convocatoria a la Asamblea General de Ecopetrol de 2023 y la información a disposición. Si usted tiene un sociedad cerrada anímese a elevar los estándares y copiar aquellas cosas que le resulten útiles e innovadoras. IR

Contenido de la convocatoria

- Nombre de la sociedad

- Nombre y clase del órgano que convoca

- Fecha de la reunión

- Hora de la reunión

- Ciudad

- Dirección completa que permita individualizar plenamente el lugar donde se llevará a cabo la reunión, teniendo en cuenta que la reunión del máximo órgano social debe realizarse en el domicilio principal de la sociedad (salvo los casos de reuniones universales).

- En la SAS la asamblea de accionistas podrá reunirse en el domicilio principal o fuera de él, aunque no esté presente un quórum universal, siempre y cuando se cumplan los requisitos de quórum y convocatoria previstos en la ley

Inspección

El derecho de inspección es un derecho que tiene el asociado, consistente en la facultad que le asiste de examinar, directamente o mediante persona autorizada para el efecto, los libros y papeles de la sociedad, con el fin de enterarse de su situación administrativa, financiera, contable y jurídica. Este derecho, de manera correlativa, implica la obligación de los administradores de entregar la referida información, en los términos y condiciones que exigen tanto las normas contables, como las normas propias del ordenamiento societario y los estatutos sociales de cada sociedad. En las sociedades por cuotas o partes de interés, este derecho puede ejercerse en cualquier momento. En una S.A. dentro de los quince (15) días hábiles anteriores a las reuniones de la asamblea general de accionistas, en que se vayan a considerar los estados financieros, según los artículos 379, 422 y 447 del código de comercio. En una S.A.S. durante los cinco (5) días hábiles anteriores a la reunión en la que se han de aprobar estados financieros de fin de ejercicio, a menos que en los estatutos sociales se convenga un término superior, según el artículo 20 de la Ley 1258 de 2008.

Lugar y forma para ejercer este derecho: El derecho de inspección será ejercido en las oficinas de la administración que funcionen en el domicilio principal de la sociedad, independientemente del tipo societario de que se trate. Los administradores podrán disponer que se ejerza mediante el uso de repositorios de información digital (lo que se conoce como un DATA ROOM digital) u otros instrumentos tecnológicos que salvaguarden la reserva de la información. Finalmente es importante tener en cuenta que los asociados son responsables de su uso adecuado y de los perjuicios que le pueda causar a una sociedad el acceso a la misma por parte de quienes no tengan derecho a ello.

Los siguientes son los documentos objeto del derecho de inspección:

- Libros de contabilidad con los comprobantes y documentos que justifiquen los asientos consignados en los mismos.

- La correspondencia que la sociedad dirija y la que reciba que esté relacionada con los negocios sociales, toda vez que forma parte de los papeles del comerciante

- Los libros de actas de asamblea o junta de socios y de junta directiva (si aplica).

- El libro de registro de socios y de accionistas (o de acciones)

- Los estados financieros de fin de ejercicio y los demás documentos que la junta directiva o el representante legal presentan al máximo órgano social, así como los enunciados en el artículo 446 del Código de Comercio.

Le resultará interesante consultar una cartilla didáctica dispuesta por la Superintendencia de Sociedades VER

El día de la reunión ..

La reunión debe estar enmarcada por una cuidadosa y juiciosa preparación y orden. Es precisamente bajo un orden del día, y bajo la presidencia de quien se indique en los estatutos o quien elijan los presentes que se debe llevar a cabo una reunión de manera puntual y ordenada en un lugar adecuado con los medios suficientes para poder analizar la información y tomar decisiones que serán trascendentales para el futuro de la sociedad. El Presidente, una vez nombrado por la Asamblea tomará la palabra, llevará la conducción de la reunión y asignará el uso de la palabra. Es muy importante tener en cuenta que la Asamblea debe limitarse a tratar los temas previstos para este tipo de reunión. Es un órgano de dirección, no de administración, por lo cual los asociados no pueden hacer uso extensivo de la palabra para preguntar por asuntos menores de competencia de la administración y que por ley y estatutos han sido delegados a estos y sobre los cuales, de manera general se debe reportar en el informe de la Junta a la Asamblea y el informe de gestión del gerente. Es usual observar accionistas que hacen uso extensivo de la palabra, que aprovechan para ventilar temas personales, o recriminar de manera irrespetuosa a la administración. Es importante que precisamente en la convocatoria y durante el ejercicio del derecho de inspección, se haya suministrado la mayor cantidad posible de información y acceso a documentación que permitan precisamente evitar que llegado el día de la reunión subsistan dudas o inquietudes que puedan impedir un normal funcionamiento de la reunión.

La aprobación de los estados financieros y el corte de cuentas de fin de ejercicio con determinación de las utilidades repartibles es, a mi juicio el aspecto más relevante de una Asamblea General de Accionistas o Junta de Socios.

Porqué? El socio o accionista no está en el día a día de la operación del negocio y es precisamente a partir de los Estados Financieros, debidamente presentados, justificados y documentados, dictaminados y certificados quien corresponde (contador y revisor fiscal) que quien asiste solo una vez al año a analizar el estado de la entidad de la cual hace parte en condición de socio o accionista que puede determinar y hacerse a una idea precisa del estado y situación de su inversión. No olvidemos que la condición de asociado tiene intrínseca una condición de participe en el patrimonio (soy dueño de una parte de este), partícipe de las utilidades (tengo derecho a recibirlas a pro rata de mi participación) y participe en las decisiones (soy consultado y puedo votar).

Las utilidades que una sociedad pueda repartir a los asociados dicen mucho de la solvencia del ente económico, ya que está siendo bien administrado de formal tal que cumple con el propósito esencial de una sociedad y un elemento esencial de ésta : repartir utilidades.

De que sirve una sociedad comercial si es usada solo para pagar salarios a sus directivos, hacer gastos y no repartir utilidades?

Recordemos que la sociedad comercial es en esencia un contrato en el cual una persona (cuando es unipersonal) o dos o más personas, establecen un acuerdo (a través de los estatutos ) para asociarse, con un ánimo específico de hacer un aporte, desarrollar una actividades y repartirse las utilidades.

La repartición de utilidades es un elemento esencial del contrato de sociedad y como tal los administradores deben centrar sus esfuerzos en tener indicadores y objetivos claros que los lleven a cumplir este importante propósito en beneficio de la sociedad y de sus asociados.

.. Y después

De toda reunión debe quedar un acta que debe ser elaborada por quien la Asamblea determine. Usualmente se declara un receso para que una comisión la redacte, se de lectura a la misma, se apruebe y sea firmada por quienes actuaron como Presidente y Secretario. El Acta es prueba de lo discutido y aprobado en la reunión, es soporte contable para la administración y el área de contabilidad para apropiar reservas, distribuir y entregar utilidades y para los administradores para adoptar las medidas adoptada por el máximo órgano social. Cuando en la reunión se han realizado nombramientos, o cambios en la estructura de representación legal y la junta, éstos deben ser registrados ante la Cámara de Comercio.

Recomendaciones

A los administradores

- Reúna a su equipo, preparen una Asamblea memorable

- Trate a los asociados con respecto, tenga paciencia, ellos no están en el día a día

- Si los asociados son familia, deje de lado las emociones, compórtese frente a ellos cómo si no lo fueran

- Disponga todo lo necesario para que durante el período de inspección los asociados puedan conocer de fondo la situación y formular preguntas, podrá aprovechar la reunión para asuntos más relevantes.

- Sea claro, conciso e incluso didáctico.

- Confundir al auditorio con terminología técnica, «slang» o términos jurídicos no es recomendable.

- El lugar de reunión tiene que ser cómodo, bien iluminado y con la temperatura adecuada

- Las reuniones de dos o más horas llevan a la pérdida de foco e interés, trate de centralizar todo lo importante en el menor tiempo posible

- Ofrezca bebidas y siempre, algo de comer, la gente sin hambre piensa mejor y está menos dada a iniciar una confrontación

- El conflicto es inevitable, la violencia es opcional. Si se presenta una discusión acalorada o un asomo de altercado, tome las riendas y manéjelo de manera inteligente.

- Siga con detalle el orden del día, abra espacios para preguntas, haga buen manejo del uso de la palabra

- Con cortesía y buen tacto no deje que una sola persona, a veces un «minoritario con iniciativa» acapare el uso de la palabra, se refiera a asuntos que no son objeto de la reunión, solicitud de información ya suministrada o aclarada. Maneje la situación siempre con respeto y cortesía.

- Recuerde que su auditorio está compuesto por gente joven con curiosidad, y mayor con experiencia, gente que no conoce del ramo o del negocio, una amalgama de personalidades y temperamentos que es importante saber manejar.

- La claridad en el lenguaje, las ayudas visuales, el tono de la voz, un lenguaje corporal adecuado, la calidez y amabilidad en el trato son fundamentales.

- Por pequeña que sea la sociedad haga cuenta que fuera una gran sociedad de capitales, inscrita en bolsa, observe parámetros y estándares altos, descreste a su audiencia.

A los asociados

- Ejerza el derecho de inspección

- Llegue preparado a la reunión

- Si bien usted tiene la condición de asociado, y es «su empresa», recuerde que está siendo invitado a la reunión

- Los administradores son empleados o directivos de la sociedad, no empleados suyos, trátelos con respeto

- Agradezca su gestión

- Sea medido con sus intervenciones, los demás también tienen derecho al uso de la palabra y la reunión debe fluir

- Si usted es conciliador y tiene dotes de mediador, colabore en el caso de que surja un altercado, las asambleas no son un circo, ni un foro para arruinar el momento a los demás por el talante y personalidad de unos pocos

- Recuerde que usted no es administrador, ni es la oportunidad para hablar del día a día del negocio, sugerir formas de dirigirlo, o una nueva técnica de mercadeo

- De ser necesario o querer expresar algo en este sentido, pida la palabra en proposiciones o varios, o pida un espacio con algún directivo, debe dejar que la reunión fluya y siga su curso

- Conozca sus derechos, pero también sus obligaciones

- Tenga a mano los estatutos e información que le permita participar inteligentemente en la reunión

- Prepare su intervención sea conciso. Evita las introducciones largas y los asuntos irrelevantes, vaya al grano

- Si usted considera que la administración ha hecho un buen trabajo proponga una moción de felicitación

Recursos

Nota: La Superintendencia de Sociedades tiene a disposición de los usuarios los siguientes recursos de gran utilidad

- Cartilla Administradores VER

- Guía práctica Sociedad por Acciones Simplificada S.A.S. VER

- Cartilla Sociedad Acciones Simplificadas VER

- Guía Práctica – Cartilla Asambleas VER

- Guía colombiana de Gobierno Corporativo para Sociedades Cerradas y de Familia VER

- Guía práctica de aplicación del Método de la Participación y Preparación de Estados Financieros VER

- Guía Empresa Responsable VER

- Derecho de inspección VER

Notas

Código de Comercio, artículo 446.

La junta directiva y el representante legal presentarán a la asamblea, para su aprobación o improbación, el balance de cada ejercicio, acompañado de los siguientes documentos:

1. El detalle completo de la cuenta de pérdidas y ganancias del correspondiente ejercicio social, con especificación de las apropiaciones hechas por concepto de depreciación de activos fijos y de amortización de intangibles.

2. Un proyecto de distribución de utilidades repartibles, con la deducción de la suma calculada para el pago del impuesto sobre la renta y sus complementarios por el correspondiente ejercicio gravable.

3. El informe de la junta directiva sobre la situación económica y financiera de la sociedad que contendrá además de los datos contables y estadísticos pertinentes, los que a continuación se enumeran: a) Detalle de los egresos por concepto de salarios, honorarios, viáticos, gastos de representación, bonificaciones, prestaciones en dinero y en especie, erogaciones por concepto de transporte y cualquiera otra clase de remuneraciones que hubiere percibido cada uno de los directivos de la sociedad; b) Las erogaciones por los mismos conceptos indicados en el literal anterior, que se hubieren hecho en favor de asesores o gestores, vinculados o no a la sociedad mediante contrato de trabajo, cuando la principal función que realicen consista en tramitar asuntos ante entidades públicas o privadas, o aconsejar o preparar estudios para adelantar tales tramitaciones; c) Las transferencias de dinero y demás bienes, a título gratuito o a cualquier otro que pueda asimilarse a éste, efectuadas en favor de personas naturales o jurídicas; d) Los gastos de propaganda y de relaciones públicas, discriminados unos y otros; e) Los dineros u otros bienes que la sociedad posea en el exterior y las obligaciones en moneda extranjera, y f) Las inversiones discriminadas de la compañía en otras sociedades, nacionales o extranjeras.

4. Un informe escrito del representante legal sobre la forma como hubiere llevado a cabo su gestión, y las medidas cuya adopción recomiende a la asamblea.

5. El informe escrito del revisor fiscal. Conc.: art. 291; L. 222/95, arts. 46, 47.